- Starke Geschäftsentwicklung 2023

- Umsatz: 21,5 Mrd. Euro, sehr starkes organisches Wachstum von 4,2 Prozent

- Betriebliches Ergebnis*: 2,6 Mrd. Euro, deutlicher Anstieg um 10,2 Prozent

- EBIT-Marge*: 11,9 Prozent, starke Verbesserung um 150 Basispunkte

- Ergebnis je Vorzugsaktie (EPS)* deutlich gestiegen: 4,35 Euro, +20,0 Prozent währungsbereinigt

- Free Cashflow auf neuem Höchststand von 2,6 Mrd. Euro

- Stabile Dividende von 1,85 Euro je Vorzugsaktie vorgeschlagen

- Umsetzung der strategischen Wachstumsagenda weiter beschleunigt

- Consumer Brands: Zusammenschluss kommt schneller voran als geplant

- Adhesive Technologies: Neue Organisation noch stärker kundenorientiert

- Beide Unternehmensbereiche durch gezielte Zukäufe gestärkt

- Nachhaltigkeit in wichtigen Feldern weiter vorangetrieben

- Ausblick für das Geschäftsjahr 2024 – Fokus auf profitables Wachstum

- Organisches Umsatzwachstum: 2,0 bis 4,0 Prozent

- EBIT-Marge*: 12,0 bis 13,5 Prozent

- Ergebnis je Vorzugsaktie (EPS)*: Anstieg zwischen +5 und +20 Prozent (bei konstanten Wechselkursen)

04.03.2024 Düsseldorf

Henkel erzielt 2023 sehr starke organische Umsatzsteigerung und deutliche Ergebnisverbesserung

„Wir haben im Jahr 2023 trotz eines weiterhin herausfordernden Marktumfelds unsere Wachstumsstrategie konsequent vorangetrieben und die Umsetzung noch einmal beschleunigt, unseren Umsatz organisch sehr stark gesteigert und die Profitabilität deutlich verbessert. Damit haben wir die zum Jahresanfang gegebene Prognose übertroffen. Diese erfolgreiche Entwicklung wurde sowohl von Adhesive Technologies als auch von Consumer Brands getragen“, sagte Carsten Knobel, Vorstandsvorsitzender von Henkel.

„Zudem sind wir mit dem Zusammenschluss der beiden früheren Konsumentengeschäfte, Laundry & Home Care und Beauty Care, zum neuen Unternehmensbereich Consumer Brands schneller vorangekommen als ursprünglich geplant. So trugen auch die Einsparungen aus der Integration und die fortgesetzten Portfoliomaßnahmen zu der starken Geschäftsentwicklung des Unternehmensbereichs bei. Im Adhesive Technologies-Geschäft haben wir unsere Organisation unter neuer Führung noch stärker auf unsere Kunden ausgerichtet und in einem insgesamt volatilen industriellen Umfeld den Umsatz organisch stark gesteigert sowie das Ergebnis deutlich verbessert. Darüber hinaus haben wir beide Unternehmensbereiche durch gezielte Zukäufe weiter gestärkt. Auf der Grundlage dieser Entwicklung und im Einklang mit unserer Dividendenpolitik werden wir unseren Aktionären bei der Hauptversammlung eine stabile Dividende vorschlagen.“

„Ich möchte allen Henkel-Mitarbeiterinnen und Mitarbeitern für ihre Teamarbeit und ihr Engagement danken, die es uns ermöglicht haben, unser Unternehmen erfolgreich durch diese schwierigen Zeiten zu führen. Gemeinsam, als starkes globales Team, ist es uns gelungen, unsere Agenda für ganzheitliches Wachstum wesentlich voranzutreiben, deutliche Fortschritte bei allen unseren strategischen Prioritäten zu erzielen und unsere Geschäfte erfolgreich weiterzuentwickeln. Das macht mich stolz und sehr zuversichtlich für unsere Zukunft.“

Umsatz- und Ergebnisentwicklung im Geschäftsjahr 2023

Im Geschäftsjahr 2023 lag der Konzernumsatz bei 21.514 Mio. Euro und damit nominal um

-3,9 Prozent unter dem Vorjahresniveau. Wechselkurseffekte wirkten sich mit -4,3 Prozent negativ auf den Umsatz aus. Akquisitionen und Divestments hatten – insbesondere bedingt durch die Veräußerung der Geschäftsaktivitäten in Russland – mit -3,9 Prozent ebenfalls einen negativen Einfluss auf den Umsatz. Die organische Umsatzentwicklung zeigte mit 4,2 Prozent einen sehr starken Anstieg. Diese Entwicklung war durch eine Preissteigerung im hohen einstelligen Prozentbereich getrieben, während sich das Volumen rückläufig entwickelte. In der zweiten Jahreshälfte zeigte sich jedoch eine deutliche sequenzielle Verbesserung der Volumenentwicklung.

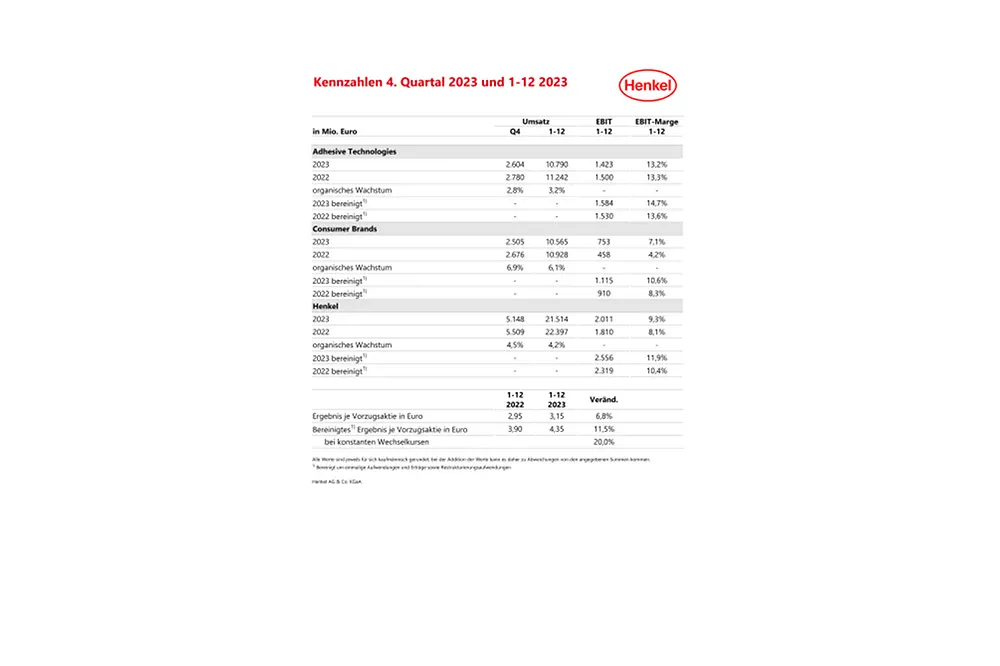

Der Unternehmensbereich Adhesive Technologies verzeichnete eine starke organische Umsatzsteigerung von 3,2 Prozent, die durch die Geschäftsfelder Mobilität & Elektronik und Handwerk, Bau & Gewerbe getragen war. Der Unternehmensbereich Consumer Brands erreichte ein sehr starkes organisches Umsatzwachstum von 6,1 Prozent, insbesondere getrieben durch die Geschäftsfelder Laundry & Home Care und Hair.

Das bereinigte betriebliche Ergebnis (bereinigtes EBIT) erhöhte sich deutlich um 10,2 Prozent auf 2.556 Mio. Euro (Vorjahr: 2.319 Mio. Euro). Die Auswirkungen der immer anhaltend hohen Preise für direkte Materialien und Logistik belasteten weiterhin die Profitabilität des Konzerns, konnten aber durch die positiven Preisentwicklungen, fortgesetzte Maßnahmen zur Kostensenkung und Effizienzsteigerung in Produktion und Supply Chain sowie durch Maßnahmen zur Portfolio-Optimierung überkompensiert werden.

Die bereinigte Umsatzrendite (bereinigte EBIT-Marge) lag im Berichtsjahr mit einem Wert von 11,9 Prozent ebenfalls deutlich über dem Niveau des Vorjahres (2022: 10,4 Prozent).

Auch das bereinigte Ergebnis je Vorzugsaktie erhöhte sich deutlich um 11,5 Prozent auf 4,35 Euro (Vorjahr: 3,90 Euro). Bei konstanten Wechselkursen stieg das bereinigte Ergebnis je Vorzugsaktie um 20,0 Prozent.

Das Nettoumlaufvermögen in Prozent vom Umsatz betrug 2,6 Prozent und lag damit deutlich unter dem Vorjahresniveau (2022: 4,5 Prozent), insbesondere bedingt durch ein geringeres Vorratsvermögen.

Der Free Cashflow erreichte einen neuen Höchstwert von 2.603 Mio. Euro und lag damit deutlich über dem Vorjahresniveau (2022: 653 Mio. Euro). Hier wirkte sich insbesondere der deutlich höhere Cashflow aus laufender Geschäftstätigkeit infolge des gestiegenen betrieblichen Ergebnisses sowie des niedrigeren Nettoumlaufvermögens aus.

Die Nettofinanzposition verbesserte sich ebenfalls deutlich auf 12 Mio. Euro (31. Dezember 2022: -1.267 Mio. Euro).

Vorstand, Aufsichtsrat und Gesellschafterausschuss schlagen der Hauptversammlung am 22. April 2024 eine im Vergleich zum Vorjahr stabile Dividende von 1,85 Euro je Vorzugsaktie und 1,83 Euro je Stammaktie vor. Dies entspricht einer Ausschüttungsquote von 42,4 Prozent, leicht über der grundsätzlich angestrebten Bandbreite von 30 bis 40 Prozent. Dies ist dank der starken Finanzbasis und der positiven Entwicklung der Nettofinanzverschuldung des Henkel-Konzerns möglich. Damit wird Dividendenkontinuität für die Aktionär:innen errreicht.

Entwicklung der Unternehmensbereiche im Geschäftsjahr 2023

Der Umsatz des Unternehmensbereichs Adhesive Technologies erreichte 10.790 Mio. Euro und lag damit – bedingt durch negative Effekte aus Wechselkursentwicklungen und Akquisitionen/Divestments – nominal um -4,0 Prozent unterhalb des Vorjahresniveaus. Organisch erhöhte sich der Umsatz um 3,2 Prozent. Diese Umsatzsteigerung war durch eine sehr starke Preisentwicklung gegenüber dem Vorjahr getragen. Das Volumen entwickelte sich insgesamt rückläufig, insbesondere bedingt durch eine weiterhin verhaltene Nachfrage in einigen wesentlichen Endmärkten. Dabei zeigte die Volumenentwicklung im Jahresverlauf allerdings eine sequenzielle Erholung und erreichte im vierten Quartal ein stabiles Niveau. Das bereinigte betriebliche Ergebnis lag mit 1.584 Mio. Euro leicht oberhalb des Vorjahresniveaus. Die bereinigte Umsatzrendite erhöhte sich gegenüber dem Vorjahr um 110 Basispunkte und erreichte 14,7 Prozent. Die deutliche Steigerung der Marge konnte dabei vor allem durch Preissteigerungen sowie Maßnahmen zur Kostensenkung und Effizienzsteigerung zur fortgesetzten Kompensation weiterhin erhöhter Materialpreise erzielt werden.

Der Umsatz des Unternehmensbereichs Consumer Brands erreichte 10.565 Mio. Euro und lag damit nominal um -3,3 Prozent unterhalb des Vorjahresniveaus. Dabei reduzierten Wechselkurseffekte den Umsatz um -4,4 Prozent. Zudem wirkten sich Akquisitionen/ Divestments – insbesondere bedingt durch die Veräußerung der Geschäftsaktivitäten in Russland – mit -5,1 Prozent negativ auf den Umsatz aus. Organisch erhöhte sich der Umsatz um 6,1 Prozent. Diese Umsatzsteigerung war durch eine zweistellige Preisentwicklung getrieben, während sich das Volumen unter anderem bedingt durch fortgesetzte Maßnahmen zur Portfolio-Optimierung rückläufig entwickelte. Dabei zeigte die Volumenentwicklung jedoch in der zweiten Jahreshälfte eine deutliche sequenzielle Verbesserung. Das bereinigte betriebliche Ergebnis lag bei 1.115 Mio. Euro und damit deutlich über dem Vorjahreswert (910 Mio. Euro). Dieser Anstieg wurde durch die Entwicklung der Absatzpreise zur fortgesetzten Kompensation der weiterhin hohen Preise für direkte Materialien, fortgesetzte Maßnahmen zur Kostensenkung und Effizienzsteigerung in Produktion und Supply Chain, Einsparungen aus der Schaffung des integrierten Unternehmensbereichs Consumer Brands sowie Maßnahmen zur Portfolio-Optimierung gestützt. Gleichzeitig konnten die Investitionen in Marketing und Werbung zur Stärkung der Marken und Geschäfte gegenüber dem Vorjahr gesteigert werden. Die bereinigte Umsatzrendite erreichte 10,6 Prozent und erhöhte sich damit um 220 Basispunkte deutlich gegenüber dem Vorjahr – trotz des fehlenden positiven Ergebnisbeitrags durch die Geschäftsaktivitäten in Russland, die im April 2023 veräußert wurden.

Ausblick für das Geschäftsjahr 2024

Für das Jahr 2024 wird ein moderates Wachstum der globalen Wirtschaftsleistung erwartet. Dabei wird sowohl von einem moderaten Anstieg der industriellen Nachfrage als auch der Konsumentennachfrage in für Henkel wesentlichen Bereichen des Konsumgütergeschäfts ausgegangen. Zudem wird für das Geschäftsjahr 2024 nach aktueller Einschätzung eine gegenüber dem Vorjahr geringere weltweite Inflation prognostiziert, die jedoch weiterhin insgesamt auf einem hohen Niveau verbleibt. Dazu wird von einem gegenüber den Vorjahren fortgesetzt erhöhten Zinsniveau ausgegangen.

Aus der Umrechnung von Umsatzerlösen in Fremdwährung wird ein negativer Einfluss im mittleren einstelligen Prozentbereich erwartet. Bezüglich der Preise für direkte Materialien geht Henkel von einer stabilen Entwicklung im Vergleich zum Jahresdurchschnitt 2023 aus.

Unter Berücksichtigung dieser Annahmen erwartet Henkel im Geschäftsjahr 2024 ein organisches Umsatzwachstum zwischen 2,0 und 4,0 Prozent, wobei davon ausgegangen wird, dass auch beide Unternehmensbereiche jeweils in dieser Bandbreite liegen werden. Die bereinigte Umsatzrendite (bereinigte EBIT-Marge) wird in einer Bandbreite von 12,0 bis 13,5 Prozent erwartet. Hier wird für Adhesive Technologies von einer bereinigten Umsatzrendite zwischen 15,0 und 16,5 Prozent und für Consumer Brands zwischen 11,0 und 12,5 Prozent ausgegangen. Für das bereinigte Ergebnis je Vorzugsaktie (EPS) bei konstanten Wechselkursen wird von einem Anstieg in der Bandbreite zwischen +5,0 und +20,0 Prozent ausgegangen.

Deutliche Fortschritte bei allen strategischen Prioritäten

In einem herausfordernden makroökonomischen und geopolitischen Umfeld wurde das Unternehmen im vergangenen Geschäftsjahr konsequent weiterentwickelt und der strategische Rahmen für ganzheitliches Wachstum mit höherem Tempo umgesetzt. In den letzten vier Jahren hat sich Henkel über viele Dimensionen hinweg grundlegend verändert: Struktur, Team und Kultur. Und diese Veränderungen zeigen spürbare Resultate. Dabei waren es insbesondere drei bedeutende Projekte, die das vergangene Jahr maßgeblich geprägt haben und die erfolgreich umgesetzt wurden. Dadurch wurde die Transformation von Henkel erheblich vorangetrieben.

Verkauf der Geschäfte in Russland

Im April 2022, nur wenige Wochen nach dem Angriff Russlands auf die Ukraine, hat Henkel die Entscheidung getroffen, seine Geschäftsaktivitäten in Russland zu beenden. Es folgte ein sehr komplexer Verkaufsprozess. Im April 2023 wurde das Geschäft in Russland an ein Konsortium lokaler Finanzinvestoren veräußert. Der vereinbarte Kaufpreis belief sich auf rund 600 Millionen Euro.

Consumer Brands: Zusammenschluss kommt schneller voran als geplant

Mit der Zusammenlegung der beiden früheren Konsumentengeschäfte, Laundry & Home Care und Beauty Care, zum neuen Unternehmensbereich Consumer Brands hat Henkel seine Verbrauchermarken über alle Kategorien hinweg unter einem Dach zusammengeführt, darunter ikonische Marken wie Persil oder Schwarzkopf sowie das erfolgreiche Friseurgeschäft. Damit hat das Unternehmen eine kategorienübergreifende Plattform geschaffen, die dynamisches Wachstum ermöglicht. Im Januar 2023 ist der neue Unternehmensbereich „live“ gegangen.

Mit Erfolg: Seitdem hat Henkel wichtige Kennzahlen und Finanzziele im Consumer Brands- Geschäft erreicht oder übertroffen, zum Beispiel ein sehr starkes organisches Wachstum und die Rückkehr zu einer zweistelligen bereinigten EBIT-Marge. Gleichzeitig ist der Integrationsprozess schneller vorangekommen als ursprünglich geplant. Das spiegelt sich in den Einsparungen wider, die 2023 realisiert wurden. Von den bis Ende 2024 ursprünglich angestrebten Einsparungen von rund 250 Millionen Euro wurden bereits mehr als 200 Mio. Euro Ende 2023 erreicht. Die angestrebten Gesamteinsparungen aus der Phase 1 wurden zudem auf 275 Mio. Euro angehoben.

Die zweite Phase der Integration, die sich auf die Optimierung des Produktions- und Logistiknetzwerks im Unternehmensbereich Consumer Brands konzentrieren wird, wurde ebenfalls begonnen. Darüber hinaus wurde in ersten Ländern bereits das sogenannte „1-1-1-Prinzip“ eingeführt. Dies bedeutet: ein Auftrag, eine Lieferung, eine Rechnung. Im abgelaufenen Geschäftsjahr konnten aus der Phase 2 der Integration bereits rund 80 Mio. Euro Einsparungen erzielt werden. Die erwarteten Gesamteinsparungen aus der Phase 2 wurden zudem von mindestens 150 Mio. Euro auf rund 250 Mio. Euro angehoben. Die erwarteten Gesamteinsparungen aus beiden Phasen der Integration, die in vollem Umfang Ende 2026 realisiert werden sollen, steigen somit von 400 Mio. Euro auf 525 Mio. Euro.

Gleichzeitig wurde weiter in die Geschäfte investiert, um Marken und Innovationen weiter zu stärken, zum Beispiel durch deutlich höhere Investitionen in Marketing und Vertrieb, um künftiges Wachstum zu fördern und die Profitabilität des Geschäfts weiter zu verbessern.

Weiterentwicklung des Unternehmensbereichs Adhesive Technologies

Um die weltweit führende Marktposition im Klebstoffgeschäft von Henkel weiter auszubauen und dieses Geschäft auf die nächste Stufe zu bringen, hat Henkel im Geschäftsjahr 2023 eine Reihe von Veränderungen auf der obersten Führungsebene dieses Unternehmensbereichs vorgenommen und diese vielfältiger und internationaler aufgestellt. In einem weiteren Schritt wurde die Organisationsstruktur optimiert, um die Kunden- und Marktnähe noch weiter zu verbessern. Sie umfasst drei Geschäftsfelder: Mobilität & Elektronik, Verpackungen & Konsumgüter sowie Handwerk, Bau & Gewerbe. Die neue Struktur wurde im Laufe des Jahres 2023 eingeführt und spiegelt sich bereits vollständig in der Finanzberichterstattung wider.

Weitere Fortschritte entlang aller strategischer Prioritäten

Auch im vergangenen Geschäftsjahr hat Henkel seine Wachstumsstrategie weiter konsequent umgesetzt und in allen Bereichen wichtige Fortschritte gemacht. Das Unternehmen hat sein Geschäfts- und Markenportfolio weiterentwickelt, Wettbewerbsvorteile in den Bereichen Innovation, Nachhaltigkeit und Digitalisierung gestärkt, Geschäftsprozesse optimiert und seine Unternehmenskultur gestärkt.

Im Rahmen des aktiven Portfoliomanagements hat Henkel über die Einstellung oder Veräußerung von Aktivitäten hinaus sein Portfolio auch durch Akquisitionen weiterentwickelt. Seit der Ankündigung des Zusammenschlusses der Konsumentengeschäfte Anfang 2022 wurden im Unternehmensbereich Consumer Brands Marken und Aktivitäten mit einem Gesamtumsatz von rund 650 Millionen Euro veräußert oder eingestellt. So wurde beispielsweise das nordamerikanische Lufterfrischer-Geschäft im Jahr 2023 veräußert. Gleichzeitig wurde das Portfolio durch die Übernahme der nachhaltigen Wasch- und Reinigungsmittelmarke Earthwise in Neuseeland gestärkt. Im Bereich Adhesive Technologies wurde das Portfolio im Bereich Wartung, Reparatur und Instandhaltung durch die Übernahme von Critica Infrastructure erweitert, einem spezialisierten Anbieter von innovativen Faserverbundlösungen für die Reparatur einer Vielzahl von industriellen Anwendungen. Mit dieser Transaktion hat Henkel sein Klebstoffportfolio um ein attraktives Zusatzgeschäft ergänzt und eine Plattform für weiteres Wachstum geschaffen. Die Stärkung beider Geschäftsbereiche durch gezielte Zukäufe wurde Anfang 2024 durch die Akquisition der Haarpflegemarke Vidal Sassoon in China und den Erwerb von Seal for Life im Bereich der industriellen Instandhaltung fortgesetzt.

Auch 2023 hat Henkel zahlreiche Innovationen auf den Markt gebracht, die wichtige Trends aufgreifen und Mehrwert für die Kunden und Konsument:innen schaffen. Dazu zählt im Unternehmensbereich Adhesive Technologies eine neue Lösung für die Verklebung von Kameralinsen in Fahrerassistenzsystemen. Diese ermöglicht eine schnelle und robuste Kameraproduktion in der Automobilindustrie und sorgt gleichzeitig für mehr Sicherheit in der nächsten Generation autonomer Fahrzeuge. Im Consumer Brands-Geschäft wurde mit Persil Deep Clean in über 30 Ländern eine neue Formel mit innovativer Enzymtechnologie eingeführt. Diese innovative Technologie sorgt für eine hervorragende Fleckenentfernung und verhindert gleichzeitig unangenehme Gerüche in der Waschmaschine. Außerdem wurde das gesamte Got2b-Styling-Portfolio mit einem neuen Verpackungsdesign und verbesserter Nachhaltigkeit mit veganen Formeln, natürlichen Inhaltsstoffen und nachhaltigeren Verpackungen neu aufgelegt.

Zudem hat Henkel Nachhaltigkeit weiter im Geschäft verankert. Dabei ist der Klimaschutz eine zentrale Säule des „2030+ Sustainability Ambition Framework“, die über die gesamte Wertschöpfungskette hinweg im Geschäft verstärkt wurde. Ein Fokusthema war der Ausbau der erneuerbaren Energien und die Verfolgung des Ziels, bis 2030 eine klimapositive Produktion zu erreichen. Henkel hat im abgelaufenen Geschäftsjahr 14 Werke auf CO2-neutrale Produktionsprozesse umgestellt. Bis Ende 2023 konnte insgesamt eine Reduzierung der CO2-Emissionen um 61 Prozent pro Tonne Produkt erreicht werden (im Vergleich zum Basisjahr 2010). Beim Thema Nachhaltigkeit legt Henkel den Fokus auch auf ein nachhaltigeres Produktportfolio, zum Beispiel durch den verstärkten Einsatz von erneuerbaren und recycelten Rohstoffen, und verfolgt systematisch die Fortschritte in diesem Bereich.

Auch im Bereich Digitalisierung hat Henkel weiter Fortschritte gemacht. In der digitalen Einheit „Henkel dx“ wurden die internen Strukturen weiter optimiert, der Aufbau von digitaler Expertise gestärkt und die Innovationskultur weiter gefördert. Zudem konnten die strategischen Partnerschaften mit weltweit führenden Digitalunternehmen wie SAP, Microsoft und Adobe vertieft werden. Diese ermöglichen es Henkel, digitale Spitzentechnologien in seine digitalen Plattformen und Projekte einzubinden. Durch die Beschleunigung digitaler Innovationen, die Plattformstrategie und die enge Zusammenarbeit zwischen allen Unternehmensbereichen und Funktionen konnte im vergangenen Jahr die IT-Effizienz weiter verbessert und neue Geschäftsmöglichkeiten für Henkel geschaffen werden, zum Beispiel im Bereich der „Business-to-Business“-Plattformen.

Zudem wurde die Unternehmenskultur weiter gestärkt – aufbauend auf dem Unternehmenszweck „Pioneers at heart for the good of generations“ und den etablierten „Leadership Commitments“. Weitere Schwerpunkte lagen auf der Umsetzung des ganzheitlichen „Smart Work“-Konzepts, das den globalen Rahmen für Themen wie mobiles Arbeiten, digitaler Arbeitsplatz oder Mitarbeitergesundheit bildet, sowie weiteren globalen „Diversity, Equity & Inclusion (DEI)“-Initiativen.

Zusammenfassend erklärte Carsten Knobel: „Wir haben 2023 eine starke Geschäftsentwicklung erzielt, unsere Agenda für ganzheitliches Wachstum in allen strategischen Dimensionen konsequent umgesetzt und die Transformation unseres Unternehmens vorangetrieben. Ich bin fest davon überzeugt, dass wir auf einem guten Weg sind und dass wir die richtige Strategie verfolgen. Wir können mit großer Zuversicht in das Jahr 2024 und die folgenden Jahre blicken und sind fest entschlossen, unsere Ambitionen für die Zukunft zu erreichen.“

* Bereinigt um einmalige Aufwendungen und Erträge sowie Restrukturierungsaufwendungen.

Dieses Dokument enthält Aussagen, die sich auf unseren künftigen Geschäftsverlauf und künftige finanzielle Leistungen sowie auf künftige Henkel betreffende Vorgänge oder Entwicklungen beziehen und zukunftsgerichtete Aussagen darstellen können. Mit der Verwendung von Worten wie erwarten, beabsichtigen, planen, vorhersehen, davon ausgehen, glauben, schätzen und ähnlichen Formulierungen werden zukunftsgerichtete Aussagen gekennzeichnet. Solche Aussagen beruhen auf den gegenwärtigen Annahmen und Einschätzungen der Unternehmensleitung der Henkel AG & Co. KGaA. Diese Aussagen sind nicht als Garantien dafür zu verstehen, dass sich diese Erwartungen auch als richtig erweisen. Die zukünftige Entwicklung sowie die von der Henkel AG & Co. KGaA und ihren Verbundenen Unternehmen tatsächlich erreichten Ergebnisse sind abhängig von einer Reihe von Risiken und Unsicherheiten und können daher (sowohl negativ als auch positiv) wesentlich von den zukunftsbezogenen Aussagen abweichen. Verschiedene dieser Faktoren liegen außerhalb des Einflussbereichs von Henkel und können nicht präzise vorausgeschätzt werden, zum Beispiel das künftige wirtschaftliche Umfeld sowie das Verhalten von Wettbewerbern und anderen Marktteilnehmern. Eine Aktualisierung der zukunftsbezogenen Aussagen ist weder geplant noch übernimmt Henkel hierzu eine gesonderte Verpflichtung.

Dieses Dokument enthält – in einschlägigen Rechnungslegungsrahmen nicht genau bestimmte – ergänzende Finanzkennzahlen, die sogenannte alternative Leistungskennzahlen sind oder sein können. Für die Beurteilung der Vermögens-, Finanz- und Ertragslage von Henkel sollten diese ergänzenden Finanzkennzahlen nicht isoliert oder als Alternative zu den im Konzernabschluss dargestellten und im Einklang mit einschlägigen Rechnungslegungsrahmen ermittelten Finanzkennzahlen herangezogen werden. Andere Unternehmen, die alternative Leistungskennzahlen mit einer ähnlichen Bezeichnung darstellen oder berichten, können diese anders berechnen.

Dieses Dokument wurde nur zu Informationszwecken erstellt und stellt somit weder eine Anlageberatung noch ein Angebot zum Verkauf oder eine Aufforderung zum Kauf von Wertpapieren irgendwelcher Art dar.